打破一个年度投融资总额的最高纪录需要多久?对于美国的数字健康市场而言,这个答案是半年。

早在半年前,数字健康基金Rock Health的数据就显示,美国数字健康赛道在2021年上半年发生了372起、共计147亿美元的投融资事件,打破了以往任何一年的投融资总额纪录。

新冠疫情的爆发一方面为医疗保健服务带来了巨大的挑战,另一方面也为其带来了史无前例的机会。2020年,美国数字健康市场的投融资首次突破100亿美元。有人认为,2020年的数字健康发展很大程度上受到了新冠疫情带来的物理隔离的影响,而随着防疫进入常态化状态,未来人们还是会更多地回归线下治疗,数字化健康服务的归途可能是一种增值服务,而非直接的替代物。

但一些迹象表明美国数字健康市场或将以持续加速的表现成为一种“新常态”。根据Rock Health的2021年数字健康消费者拥抱度调查,73%的远程医疗用户预计未来会以相同或更高的速度继续使用远程医疗。在拥有初级保健提供者 (PCP) 的受访者中,80% 表示他们的PCP在2021年提供远程医疗,这一比例在新冠疫情前是 44%。另外根据安永的研究,60%的医生计划在疫情结束后继续通过远程医疗提供护理。

1月10号,Rock Health发布了2021年最新数据。这一年,美国数字健康赛道仿佛一只开了弓的箭,飞速前进,毫无放缓迹象。本文对Rock Health报告的关键信息进行了提炼、编译和整合。

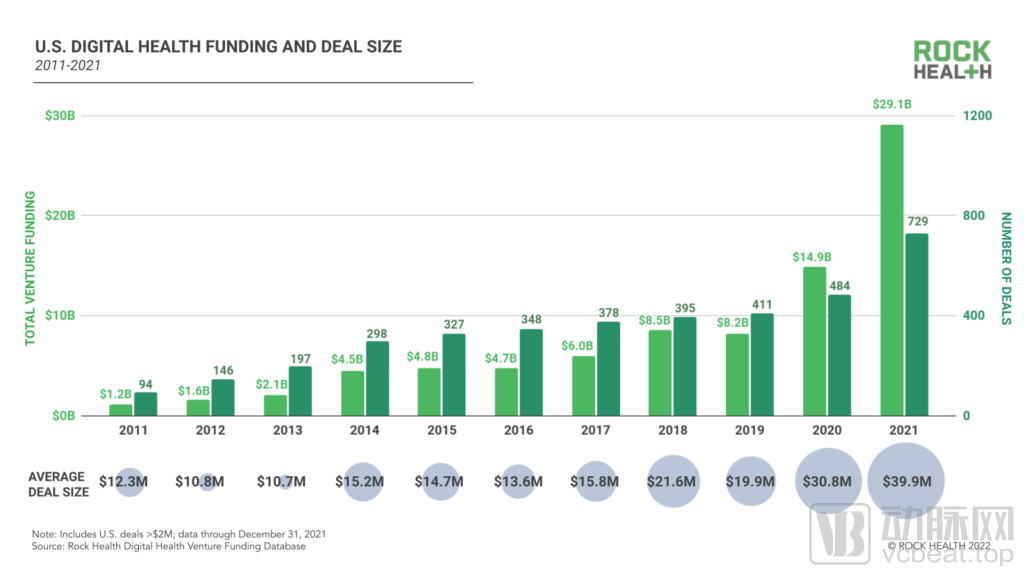

美国数字健康初创公司在2021 年的729起交易中的共融资291亿美元,平均交易规模为 3990 万美元,总融资额接近2020年的两倍。

2011-2021美国数字健康市场投融资总额和交易数量

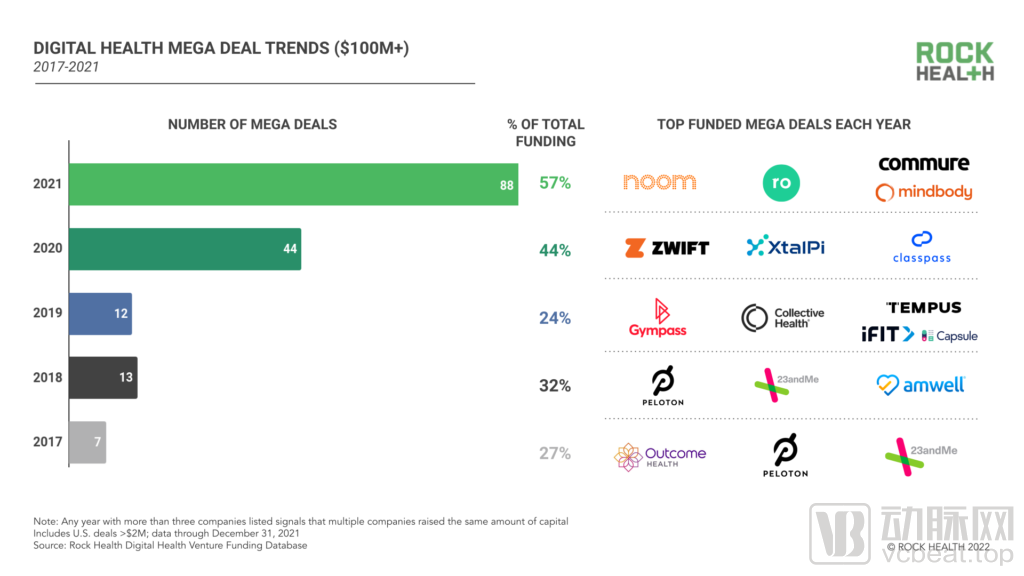

同样翻倍的还有2021年1亿美元以上的超大型交易数量,这也是这一年投融资增长的最大驱动因素。2021年一共发生了88笔超大型交易,共计166亿美元,占全年投融资总额的57%。

2017-2021年美国数字健康市场超大型交易数量

不仅如此,2011年至今投融资额排在前5位的交易中,有4起都发生在2021年,包括Noom(5.4亿美元)、Ro(5亿美元)、Mindbody(5亿美元)和 Commure(5亿美元)。

从企业的价值主张上看,生物制药和医疗技术研发以58亿美元的资金位居2021年数字健康投资额榜首。随着处方数字疗法覆盖面的扩大,疾病治疗方面的投资在2021年达到45亿,是2020年17亿的2.6倍。

按临床适用症分,提供精神保健服务的数字健康初创公司不仅保持了2018年以来的领跑态势——2021 年共筹集51亿美元,同时还拉开了与其它临床适应症的差距,超出至少33亿美元。

这一增长的因素包括将心理健康服务整合到更全面的远程护理平台中(如K Health收购Trusst),以及那些满足广泛多样的心理和行为健康需求的虚拟服务的兴起,如多方位心理和行为健康服务商Lyra Health(2亿美元)、强迫症治疗平台NOCD(3300万美元)和治疗饮食功能失调症的Equip Health(1300万美元)等。

投资者还在增加对那些越来越可以通过远程护理方式进行管理的疾病增加投资,如糖尿病护理和肌肉骨骼 (MSK) 护理。2021年,MSK的融资金额(14亿美元)是前一年的6倍,其中MSK数字诊所Hinge Health(3亿美元和4亿美元)和Sword Health(2500万美元、8500万美元和1.63亿美元)在这一年完成了多轮融资。

2021年美国数字健康市场按企业价值主张和临床适用症分类的领域表现(来源:Rock Health)

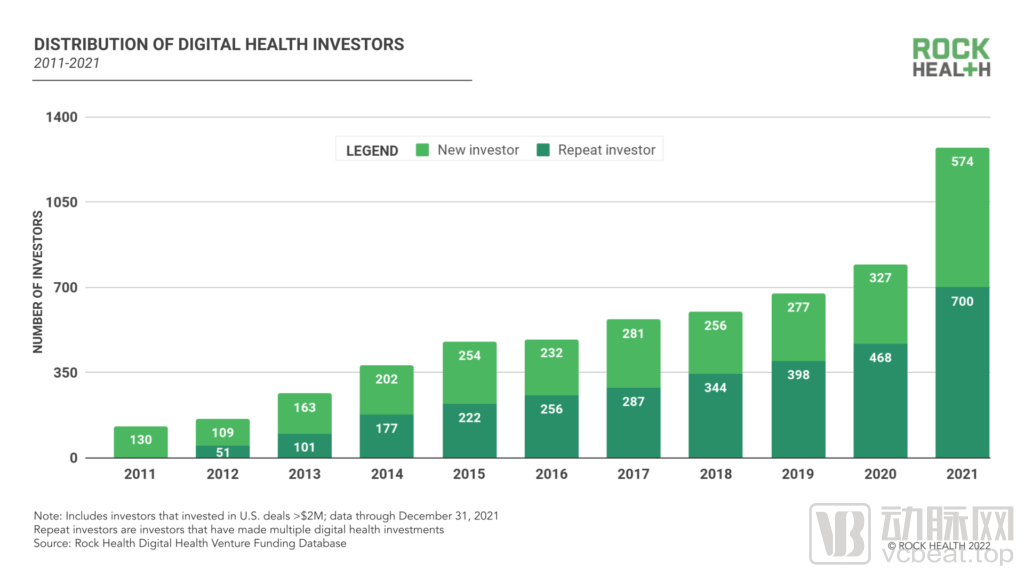

2021年,数字健康领域的风险投资格局升温,新基金和成长型公司入局,新投资者 (45%) 和重复投资者保持了相对健康的平衡,比例分别在45%和55%。许多初创公司在这些市场条件下看到了机会,紧密地进行了多轮融资,其中60家公司在2021年进行了两次融资,2家公司在2021年内进行了三轮融资。

2011-2021年美国数字健康市场投资者参与变化

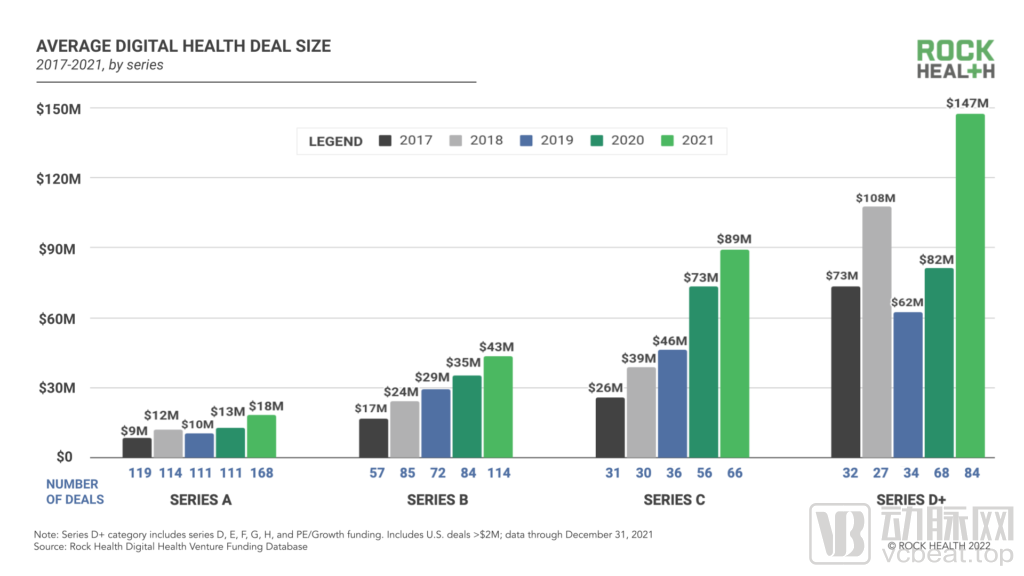

投资者之间展开早期交易的竞争也在增加。2021年初创企业投融资交易数量的最大增长发生在A轮和B轮,分别为的51.5%和35.7%,平均融资额分别同比增长38%至1800万和23%至4300万。此外在早期大型交易中,有10起为B轮融资、1起A轮融资。相比之下,2020年有6起大型B轮融资,2021以前仅在2018年发生过一笔大型A轮融资。

2017-2021年美国数字健康市场投融资轮次和交易规模

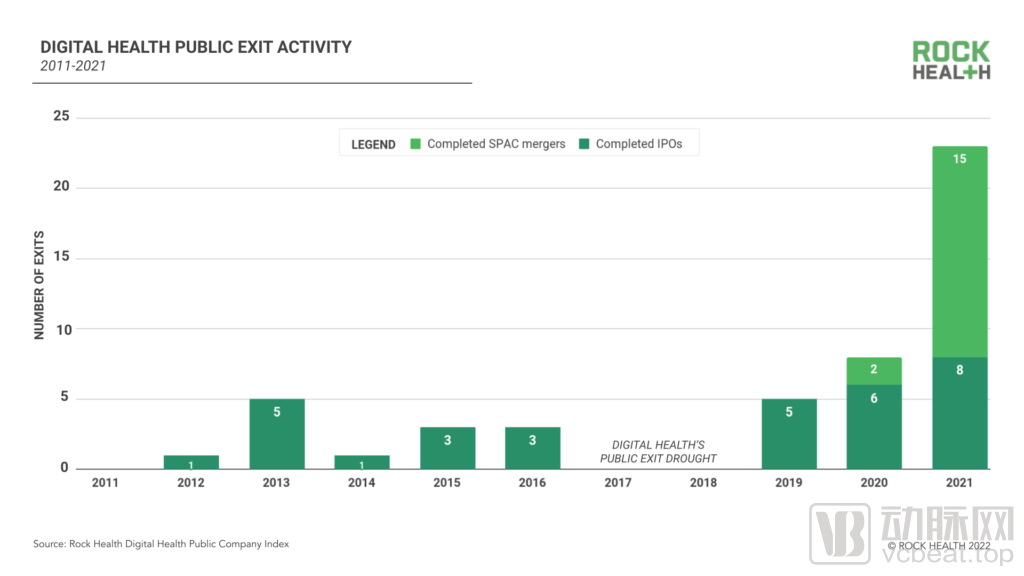

在2021年之前,数字健康的风险投资步伐并不总是与投资退出活动相一致。在过去十年中,大约四分之一 (23%) 的资金流向了最终退出的公司;这些资金中有13%流向了合并或被收购的公司,而10%流向了公开市场。但在2021年,大量退出活动伴随着巨额资金出现。2021年,每月平均有近23家数字健康公司通过合并或收购退出,几乎是2020年每月平均12 家的两倍。公开上市方面,虽然2021年一些预期的SPAC交易没有实现,但依旧有23家数字健康公司通过SPAC或IPO退出,几乎是2020的三倍。

2011-2021年美国数字健康市场资本在公开市场的退出情况

Rock Health对美国数字健康赛道的观察发现,有三股力量正在从头开始重塑美国数字医疗市场:改进的基础设施、灵活的商业模式和人才争夺战。它们既是2021年美国数字医疗领域里发生的重大变化,也将对2022年的发展产生影响。

从历史上看,美国医疗保健体系的碎片化意味着参与者几乎不可能在协调护理、计费或研究等方面共享数据。企业必须从头构建和管理自己的技术体系,或者适应已有EMR模式。

然而,2020年底数字健康的平台大战升温,主要的医疗保健和生命科学公司在合作或收购期间亲身体会了将不同数据孤岛整合的困难。随着监管机构推动提高患者透明度,卫生系统和付款人需要使他们的数据对用户更加友好。此外,数据存储和算法能力价格的下降也为数字健康业务配备一套新的“管道”创造了有利条件。

2021 年,数字健康基础设施和互操性领域的初创公司在40笔交易中获得了22亿美元融资,几乎是2020年该类别投资的 3 倍。这一领域的参与者包括 Innovaccer(1.05 亿美元)、Redox(4500万美元)和Ribbon Health(4350 万美元)等公司,它们将数据流集成到统一的API生态系统中;TripleBlind(820万美元和2400万美元)和Truveta(9500万美元和1亿美元)提供跨公司数据分析;ScienceIO(800万美元)和Centaur Labs(1590万美元)简化了数据结构和标签;而 Commure、Truepill(1.42 亿美元)、Wheel(5000 万美元)和Zus Health(3400万美元)为其他人的数字健康解决方案提供“乐高套件”或构建模块。

越来越多的基础设施参与者从三大方面推动了市场的发展。首先,它们降低了新数字健康公司的创业门槛,让创业者能够专注于非技术性的差异环节——为未来以患者为中心的新数字健康方法扫清道路。其次,它们减少了数字健康整合、并购的摩擦和成本,加速了平台战和行业整合。第三,它们为统一的行业数据生态系统做出了贡献,为人口健康带来了新的可能性。

长期以来,面向雇主、保险计划和医疗服务提供者销售医疗业务是医疗健康企业的主要路径。而在2021 年,直接面向消费者(D2C)的数字医疗保健达到了一个新的高峰。

D2C为唯一商业模式的参与者占到了数字健康总资金的24%,另外在2021年融资的所有公司中有 43%将个人消费者作为客户群的一类——创下了两项新纪录。同时,一些D2C模式的参与者开始利用消费者群体来进行企业合同的谈判,并补贴消费者的花费,这被视作一种B2C2B的创新模式。

2021年,医疗保健初创公司还在扩大产品类别,并涉足复杂的护理服务领域。比如Ro涉足体重管理和生育,Headspace超越正念服务,新增了谈话疗法等。

扩张思维也推动数字医疗保健企业向实体店,因为Thirty Madison 开设了第一个线下毛发移植诊所,Tia 筹集了1 亿美元用于线下诊所扩建,肌肉骨骼数字服务商Kaia Health签署了面对面物理治疗的合作伙伴关系。

全渠道转变也发生在相反的方向:大型保险商和其他支付方如UnitedHealthcare、Cigna、CVS/Aetna推出了虚拟优先产品,亚马逊的 Alexa则进入医院和老年生活中心。如此看来,数字医疗保健并非注定只能是虚拟的。相反,它能够结合数字化和面对面的接触,以在可获取的高价值护理上取得适当的平衡。

此外,一批领先的数字医疗公司放弃了按服务收费的模式,转向基于价值的护理。这一模式鼓励提供者利用任何范围的物理和数字方法提供优质护理并降低成本。这一领域的服务商Spring Health(1.9亿美元)和Omada Health 都在 2021 年启动了结果数据计划,以证明基于价值的护理模型的临床和商业回报。

除了资本、商业模式和基础设施外,商业健康运转的另一个重要环节是人才。数字医疗公司需要强大的软件工程和产品团队,以及来自临床医疗人士的专业指导。2021年美国的临床岗位人才面临严重短缺。新冠肺炎疫情加剧了医疗行业的职业压力,促使更多临床医生考虑离开医学,同时非传统医疗保健雇主开始雇用医生并扩充临床人才。

2021年出现几家数字健康初创公司正在提供创造性的方法,它们是临床人员配备的平台,包括Prolucent Health(1150 万美元)、connectRN(7600万美元)、Nomad Health(6300 万美元)和 ShiftMed(4500万美元)。

基础设施的参与者Wheel提出,虚拟诊所需要采用动态人员配备模型来管理变化的需求。一些虚拟护理提供商,如Seven Starling(290万美元)采用一对多护理模式来最大限度地提高提供者的能力,而Omada、Noom和Robin(200 万美元) 提倡由健康辅导人员或同行支持主导的护理计划,而不是依赖有执照的临床医生——并开始证明这种方法的循证结果。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们