距离京东健康提交招股书已经过去一个多月,京东健康登陆港交所的脚步声越来越近。届时,港股将齐聚阿里健康、京东健康、平安好医生国内三大互联网医疗龙头。

在京东健康提交招股书后,部分财经媒体主要从三家互联网医疗龙头细化对比,探讨京东健康的价值。但富姐认为,三家互联网医疗龙头在模式上区别并不大:

阿里健康、京东健康依托电商渠道的优势,通过医药电商切入互联网医疗,平安好医生则是以互联网医疗线上诊断切入互联网医疗,而后步步覆盖到健康管理。总结来说,三者都是通过“医+药”的模式构建商业闭环,打造大健康服务管理生态。

不过,富姐在研究医疗行业更为发达的美国公司后发现,通过观察美国互联网医疗行业的发展,或许可以窥见一丝京东健康乃是中国互联网医疗的发展方向,挖掘出京东健康的真正价值。

01

京东健康是什么?

京东健康到底是做什么?

京东健康在招股书中是这么介绍的:

“成为国民首席健康管家。致力于建设一个完整、全面的“互联网+医疗健康”产业生态,为用户提供全面完整的健康与医疗服务,以满足用户健康产品及服务领域各个方面的需求。搭建一个以医药及健康产品供应为核心,医疗服务为抓手,数字驱动的用户全生命周期全场景的健康管理平台。”

归纳总结一下就是,京东通过“医+药”的闭环商业模式,为客户量身定制打造一个全生命周期的健康服务。

具体而言,从业务上划分,京东健康的业务可以分为三个部分:零售药房、在线医疗健康服务、以及数字化赋能医疗机构。

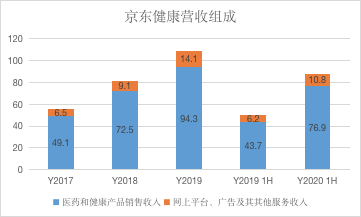

京东健康招股书显示,健康产品销售收入(由零售药房和在线医疗健康服务组成医药和)是其核心营收支出,其占总营收的比例稳定在88%左右。

严肃财经制图 数据来源:京东招股书 单位:亿元

招股书中并没有详细披露零售药房收入占营收的具体数据,但这不并妨碍我们得出零售药房是京东健康的核心营收支柱的结论。

招股书中提到,根据弗若斯特沙利文的报告,按2019年年收入计,京东健康是中国最大的在线医疗健康平台及最大的零售药房。

阿里健康2019财年的医药自营业务和医药电商平台业务累计超过81.34亿元,而按照京东健康是2019年最大的零售药房的结论可以得出,京东健康的零售药房收入至少超过81.34亿元,占总收入的77%。

当然,这主要依托京东集团具备的优势供应链设施网络,根据招股书披露的数据,京东的零售药房业务主要分为自营药房,线上平台和全渠道。

“医+药”打造商业闭环

除销售医药和健康产品外,京东健康还在平台上提供广泛便捷的在线医疗健康服务。医疗健康业务不仅是零售药房业务的重要延伸,同时也是打造“医+药”业务闭环的关键点。

京东健康要做的就是通过整合整个医疗健康价值链,打造一个覆盖全国的网络,将用户与全面的线上和线下医疗健康资源连接起来的健康生态。

按照招股书的显示,医疗健康服务主要用用户提供在线问诊、处方续签、家庭医生和消费医疗健康等服务。

在医生端,京东健康拥有65000多名自由和外部医生,于2017年、2018年及2019年截止2020年6月30日止十二个月,京东健康拥有4.3亿、5.0亿、5.6亿及7.2亿年活跃用户。

数字化赋能医疗机构,TO B生意想象空间足

京东健康除了打造自身的“医+药”业务生态闭环外,根据招股书的显示,京东健康还利用自身的技术基础设施和能力,帮助B端的医疗机构及其供应商提供智能医疗解决方案。

数字化赋能医疗机构的TO B的业务确实是一门的好的生意,一方面,可以通过赋能机构赚钱一定的服务佣金,另一方面更为重要,它能够帮助京东健康的打通医疗环节的上下游,提高医疗价值链的商业效率。

不过,总所周知,TO B业务的开发也存在巨大的难度,不仅需要强大的技术力量做支撑,也需要强大的销售的能力。

目前来看,京东健康的数字化改造医疗机构业务还处于“孵化”期,尚未看到通过价值链改造带来的利润空间增长。

综合来看,京东健康目前的业务模式类似阿里健康,更加依赖医药电商带来的业绩增长。从整个业务结构来看,京东健康“医+药”商业闭环依旧存在薄弱环节,需要通过进一步改善的业务链条,提到各个环节的竞争力。

02

京东健康PK美国CVS Health,优势在哪儿?

CVS Health是美国著名的老牌药品零售企业,成立于1963年。

CVS 至今已发展了7800多家零售药店,近1000家步入式诊所(Walk-in),拥有共2万6千名执业药师、执业护士和助理医师,为美国7千万民众提供领先的医药福利管理和专业级特殊药品服务。

富姐给大家简单下总结CVS的业务逻辑:CVS是从传统的零售药房业务起家,通过并购上下游医疗服务产业,以及大规模拓展线下医疗门店,打造了线下医疗服务闭环;最终通过线下医疗服务的基础,切入互联网医疗领域,提供全周期性的医疗健康管理服务。

接下来富姐将从两者的业务模式、估值水平等维度对比,通过对比来发现京东健康潜在价值。

切入医疗服务的业态相同,方向不同

从两家企业切入互联网医疗的切口分析,两家企业都是通过零售药房的为入口,切入到互联网医疗。

不同之处就在于,CVS对零售药品供应链的掌控更深,早期CVS通过并购的方式,不断深入药品上下游企业,打造线下零售药品商业闭环,令其药品的利润水平更高。

而对于京东健康来说,京东健康的零售药品主要是自营药房、在线平台和全渠道的方式。三者业态都并没有深入到零售药品供应链上游,毛利润空间更加有限。

当然,为了弥补在供应链方面的弱势,京东健康采用的是上文富姐提到的,利用其技术基础设施,加强对医疗价值链环节改造,提高价值链效率,以此来加强对供应链的掌控,打开利润空间。

CVS业务更加分散,京东健康业务更加协同

互联网医疗服务包含诸多环节,从线上门诊-医药O2O-医保报销等多个环节。

从CVS的布局来看,CVS在线上门诊和医药O2O两个环节虽都有涉猎,但其技术实力还较为薄弱,比较依赖和其他机构合作。

比如,在线上门诊方面,CVS选择的是三家远程问诊公司American Well、Doctor On Demand、Teladoc合作。这三家同时互联网医疗公司,相较于CVS,它们在线上诊断的技术积累更加深厚。

在这三个环节中,京东健康的优势在于医药O2O,根据招股书显示,京东健康的全渠道布局,可以满足可以满足客户当日达、次日达、30分钟达和7X24小时达的要求。

值得注意的是,CVS和商业医疗保险合作非常深入,拥有较大的协同效应。京东健康目前则在与保险的合作上推进缓慢,这主要是受限于商业环境不同,国内的医疗保险主要是指社保中包含的医疗保险。

尽管,国家医保局正大力推进医保接入互联网医疗系统(11月2日,国家医保局发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》),但怎么让互联网医疗接入医保依旧是个难题。

图片来源:动脉网

疫情以来,部分实体医院主导的互联网医院快速上线医保支付,仅有几家企业主导的互联网医院接通医保。富姐仔细翻看了京东健康的招股书,并没有发现京东健康披露相关讯息。

梳理下来可以发现,美国的互联网医疗体系更加分散,而以京东健康为首的国内互联网医疗“医+药”的协同效应更加明显,随着将来医保纳入互联网医院的推进,国内互联网医疗有望迎来一轮新爆发。

CVS估值水平偏向传统,京东健康估值水平偏向科技

截止到发稿,CVS在美股的市值为921亿美元(约合6447亿人民币),而根据媒体报道,京东健康的估值或处于2000-3000亿人民币区间。

从估值水平上来看,根据choice数据,CVS的滚动PE(市盈率)在11倍左右,而PS(市销率)倍数仅为0.24。从估值水平来看,CVS的市盈率要显著低于美国同类传统医药零售行业估值,更加偏向传统估值。

而京东健康的业务几乎全在线上,业务也是全线对标阿里健康。富姐统计了两者的主要数据:

从图中的表格可以看出,京东健康和阿里健康在各个数据方面表现都相差不大。从估值水平来看,阿里健康的静态市销率是20倍左右。假定京东健康的估值为300亿美元(约合2100亿人命币,位于2000-3000亿人命币区间),那么京东健康的静态市销率同样是在20倍左右。因此看来,京东健康类似阿里健康,偏向于科技类估值水平。

结语:

综合来看,虽然京东健康估值水平更偏向于科技估值,但其核心营收依旧靠“零售药房”来支撑,京东健康的医疗服务业务有待继续发力,进一步巩固其估值基础。

从国内的互联网医疗竞争格局来看,京东健康、阿里健康、平安好医生三家互联网医疗均为“B2C、B2B、O2O”模式,在估值、业务、利润层面上相差都不大,讲述的都是“医+药”的闭环故事。

而根据著名的盖特纳曲线 (Gartner Hype Curve)理论,任何行业都必将经过萌芽期、幻想破灭期、复苏期和成熟期。

目前来看,互联网医疗已经从估值全靠PPT讲故事(故事讲得好,估值翻一番)的萌芽期过度到了幻想破灭期 (商业模式逐渐落地)、即将迎来复苏期 (开始出现营收高增长)。

富姐认为,先登陆资本市场的阿里健康、平安好医生已经接受资本的检阅,其估值水平也一定程度上代表了投资者对于互联网医疗的态度。

在京东健康登陆资本市场后,三家互联网公司将会展开一场估值排位赛,根据盖特纳曲线理论,真正最适合在长期滚雪球的赛道上押注未来龙头企业的,其实是在幻灭破灭期 (讲模式) 和复苏期 (讲增速)。

也就是说,三家互联网医疗公司在模式相似的情况下,谁的“增速“越快,谁就享受到更高的估值溢价。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们